医药网5月2日讯 国家层面的医药改革,关系到所有药企的命运。

纵观过去几十年来,多数时候都只是单项的措施。

可当前正在推进的则是综合性的配套改革,打的是“组合拳”,是医药史上最强大的改革动作。相信通过几年、十几年的努力,中国的药品质量一定有一个质的飞跃。

这拨大改革,众多药企无疑将会倒下,尸骨垒起,成为少量的企业迈向新霸主的台阶。

至今,很多人仍然不相信药企将会批量地倒下,因为这样的叫喊已经很多年,而药企也并没有像预言家们的预测那样,已经变得很少。圈子里的多数人都已经麻木了,不再相信会来真的。

今天,笔者挑起这个话题,不是想刻意去渲染压抑的氛围,不想去贩卖焦虑,只想通过认真梳理过去、现在的改革脉络,预判未来三五年的发展趋势,以及可能出现的一些结果。

▍医药改革的大背景

任何一项行业层面的战略改革,必定都有它的时代背景;而改革的结果,也必将出现一些企业成为时代霸主。

比如建国初期,国家提出了 “以发展原料药为主”的方针。当时国家整体上都是缺医少药,因此医药改革的目标就是“有药”。1955年起,大批量合霉素、氯霉素、磺胺药等原料药生产车间也在此时相继建成投产。最终成就了华北制药、东北制药、新华制药和太原制药四大霸主,并称共和国医药界“四大家族”。

1979年6月,国务院发文,开始着手整顿药厂,这个过程先后历时了6年多,至1986年结束。其结果是全国药厂从1979年的2465家,下降到了1986年全面整顿结束时的验收合格为1068家,其余为不合格,可以说“能开工生产”药厂减少了56.67%。

1995年起,开始推行GMP制药,辉瑞、大冢、山之内、先灵、葛兰素、联邦等企业都较早获证,奠定了新一轮的先发优势。

2009年起,国家推行基本药物制度,发布国家基药目录,有独家、相对高价的药品进入了目录的药企受益最大,这也让类似梧州制药等一批药企的获得湾道超车、快速成长。

到了当下,仿制药一致性评价的关口,华海制药、京新药业、海正辉瑞、信立泰、扬子江、正大天晴等一众药企率先有多品种通过,过几年后再回头看,相信这又是一个新起跑线,有人又提前领跑了。

穿越不同历史时期的,呈现极为想尽的结果,那就是每一拨战略性改革之后,总是能够推动一批药企走到前台,这就是改革带来的历史性机遇,抓住机遇往往就能得到快速发展,没抓住机遇的,往往就会被市场无情地淘汰。

当前,新一轮改革的历史性机遇又来了,并且比以往来得更猛烈、更综合、更彻底、更全面!

为什么这么说呢?

▍医药改革的大目标

十九大报告提出,当前我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。

这是一个社会矛盾的整体概括。如果放到医药行业,笔者尝试这样表述为:当前我国医药行业的主要矛盾已经转化为人民日益增长的药品需要和不平衡不充分的发展之间的矛盾。

那么,日前增长的药品需要是什么?用通俗的语言来讲,就是“有药可用,能用得起,要用好药”――

有些药还是经常短缺,无法满足公众需要,因此要解决药品的有无问题;很多药还是太贵,百姓用不起,要解决药品的价格问题;高质量的药品还是太少,无法满足生活条件已经改善了的人们的需要,要解决药品质量问题。

因此,我们可以将医药改革的大目标简单理解为:有药品、质量高、性价比好。而在此核心目标之外,还有公平、效率等非核心目标,共同组成了医药改革的总目标。

▍医药改革的途径

既然改革的目标已定,那么改革的路径又是什么呢?我们来看看这两年来国家打出的几个大招。

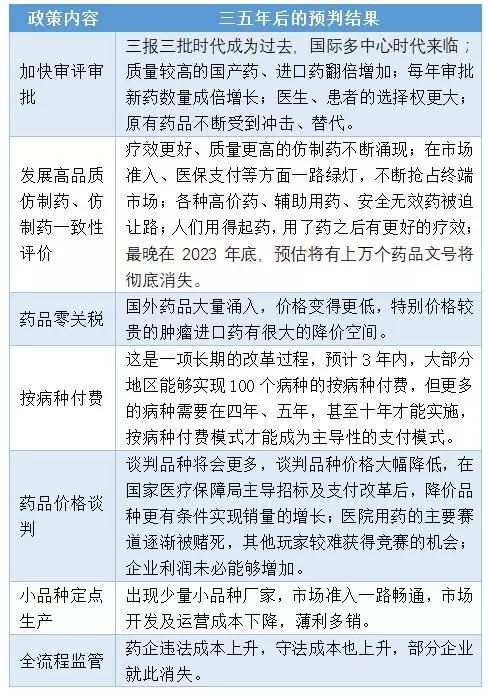

第一大招是加快审评审批,解决“有药”“有好药”的问题。继国务院于2015年发布了《关于改革药品医疗器械审评审批制度的意见》(国发44号文)之后,国办、中办又于2017年发布了《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》(厅发42号)这两个文件的核心就是“保证药品有效安全、满足公众临床用药需求”,通俗来讲,就是要“有药”“有好药”。

截止2017年底,排队等待审评的药品注册申请已由2015年9月高峰时的近22000件降至4000件,取得了非常大的成绩。

今年4月26日,国家市场监管总局局长张茅在接受人民日报记者专访时就表示,要将新药审批的时间由原来的七八年缩短到两三年,那意味着几年后每年可以审批的药品数量将翻倍地增加。

在审评审批改革大势下,笔者还要特别提及三份重要文件:CFDA于2015年1月发布的《国际多中心药物临床试验指南》;2017年3月发文明确提出,同步在国内开展临床试验后,可直接在中国提出药品上市注册申请等4项政策;2017年5月又发文,进一步明确提出“接受境外临床试验数据”。

第二大招就是大力发展高品质仿制药,解决国产药品质量低、进口药太贵的问题。今年4月3日,国务院办公厅发布了《国务院办公厅关于改革完善仿制药供应保障及使用政策的意见》(国办发20号文),在促进仿制药研发上提出了三大举措,在提升仿制药质量疗效上提出了五大措施,在完善仿制药政策上提出了六大支持,可以预计,在未来五到十年内,中国的仿制药质量一定会有一个质的飞跃。

第三大招是开展仿制药质量和疗效一致性评价,解决药品质量低的问题。这一招其实是上面“第二大招”的一个组成部分,但因为开启远早于“第二大招”,并且影响深远,故单独列出来。2016年3月5日,国务院办公厅发布了《关于开展仿制药质量和疗效一致性评价的意见》(国办发8号文),明确提出2007年10月1日前批准上市口服化药,在2018年底前必须完成一致性评价,逾期未完成的,不予再注册。

第四大招是零关税,重点解决“药不够”的问题。原因是不少病在国内还是无药可治,或者可选择的药品太少,患者得跑到海外去卖药。解决的办法就是更大程度地开放市场,让国外的更多药都能进来,都能更快地进来。让更多外国药进来,那得让他们看到有钱可赚的希望,而降关税是增增进口药市场竞争力的一项重要手段。

国务院关税税则委员会在2017年12月发布了《关于2018年关税调整方案的通知》,疟疾诊断试剂盒、抗血清及其他血份、非混合的免疫制品等多个品种的税率已经降至0%。而到今年5月1日起,我国还将进一步取消包括抗癌药在内的28项药品进口关税,调整后,绝大多数进口药品,特别是有实际进口的抗癌药均将实现零关税。这将进一步刺激药品的进口,让国内药品品种更为丰富。

第五大招是医保支付改革,解决付不起的问题。医保覆盖人口已经超过13亿人,基本可以说是全民医保;但医保经费捉襟见肘也是事实;医保支付改革是保障13亿人基本用药的重要手段。

2017年6月28日,国务院办公厅发布《关于进一步深化基本医疗保险支付方式改革的指导意见》,要求从2017年起全面推行以按病种付费为主的多元复合式医保支付方式,各地要选择一定数量的病种实施按病种付费。目前,多地在推进100种病种的按病种付费改革,并多有提出在未来两三年内按病种付费覆盖区域内的所有医疗机构。

第六大招是降价,解决的用不起的问题。重点是进口药、原研药、独家品种的全面降价,此前,药品招标是主要的降价途径,包括带量采购、二次议价、药价谈判;国家层面,2017年8月,人社部公布36种药的价格谈判结果,平均降幅达44%,最高降幅达70%;2016年5月,原国家卫计委公布替诺福韦酯、埃克替尼、吉非替尼3种药物价格谈判结果,降幅均在50%以上。全国各地的药价谈判,那就更多了,此起彼伏。

第七大招是定点生产,解决短缺药的问题。短缺药也被称为“小品种”,这些药品价格低,用量少,企业生产无利润,造成市场经常断货,百姓民生无药可用的境地,这已经引起了国家高层的关注。

目前的解决办法是,工信部、卫健委、发改委、药监局共同组织企业“定点生产”,已组织了7个药品的定点生产,能保障了临床的供应。已经有16个省市近20家药企向官方表达了建设小品种生产基地的意愿。到2020年,目标是实现100个品种的集中生产和稳定供应。同时在生产、市场、临床等各环节给予全方位的支持。

第八大招是强化日常全流程监管,加大力度查处药企违法、违规,保障药品质量安全问题。这既包括临床数据核查、生产工艺核查,也包括日常检查、抽检和飞检。

▍医药改革的结果

通过对上述医药改革途径的分析,我们基本上可以判断,未来三五年后,中国医药行业将呈现这样的状态、结果,为便于直观阅读,我们简单制作成了一份表格。

新的竞争市场

基于上述医药改革目标、改革途径的分析,以及对改革结果的预判,笔者认为,为顺应医药改革,药企可以重点考虑、布局以下几个方面。

品种仍然是药企最大的市场竞争力。这和过往一样,但不同的是,对竞争力品种的评判标准变了。以前是“独家、医保、大空间”是好品种,未来是“独家、疗效、性价比高”是好品种,企业应当朝这方面去努力、去布局未来。

高质量药品市场是最主要的竞争战场。绝大多数情况下,低价就代表了低质,药品也不例外。进口药、创新药、高质量仿制药、通过一致评价的药品共同构成市场的主流,“最低价中标”对行业、对企业、对患者都不利,注定不会长久,高质量药品市场才是竞争的主要战场,医保按病种付费改革到位后,高质量药品中的高性价比产品,终将成为赢家。

持续的研发是药企获得竞争力的根本手段。国内比较注重研发的恒瑞、豪森、正大天晴、扬子江、齐鲁、海正、石药、复星、贝达等等,布局得比较早,企业的竞争力将越来越强,将把其他无研发实力的药企甩得越来越远。

如果缺乏研发能力,不妨以资本的力量投资、并购研发项目或成果,包括海外的项目或成果。

大批量药品、药企在竞争中将被淘汰出局。这个话题本来很有杀伤力,但已经是老生常谈了,很多圈中人因此也成为了温水中的青蛙,感受不出危险的来临。

如果无法做到质量升级,没有开展一致评价,没有较强的研发能力,没有足够的资本收购创新成果,即使有很好的医院渠道,但以往带金销售将来不适用了,终端渠道的价值也将大为缩水,企业的处境依然十分危险。在这一轮综合性的医药大改革下,五六年内,大批药品、药企出局,是必然的结果。

进口药对本土药企的冲击不会持久。零关税将让进口药降价成为可能,国内高质量仿制药因研发及生产成本上升,价格上升是大概率,因此进口药和本土药在价格上的差异将缩小,短期内对本土药可能带来负面影响。

但五年、十年后,本土药一定可以获得医生、患者的不断认可,特别是列入2025中国制造计划中的生物医药。就像手机一样,苹果、三星光环褪去,华为、VIVO、OPPO等崛起,不断拥有最大市场份额,而且还有一定的利润。

纵观中国医药行业这几十年来的发展轨迹,总体来讲是以质量提升为发展主线的。其中有几个时间节点对质量提升作用相当明显。比如1985年《药品管理法》实施,开始推行许可准入制度,要开办药厂得有许可证;1995年开始推行的GMP,历时到当前,还在发挥着重要作用。

现在,则是第3个节点,可以说是中国药品质量向全球看齐的历史性改革,并且打的是组合拳,只要坚持,只要严格执行,相信中国药品质量一定会有一个质的飞跃,于国于民,善莫大焉。

而这改革的窗口期过后,一定会催生出新的霸主,同时也将让更多的同行消失,未来市场格局将重新改写,并且可能相对稳定,再崛起的机会更少了。

未来,笑傲医药江湖的,希望有你!

鲁公网安备 37100402000313号

鲁公网安备 37100402000313号